Η νέα αρχιτεκτονική του ευρωπαϊκού εμπορίου και των τελωνείων παίρνει μορφή

Το δίμηνο Απριλίου–Μαΐου 2026 επιβεβαίωσε ότι η Ευρωπαϊκή Ένωση εισέρχεται πλέον σε μια νέα φάση για το διεθνές εμπόριο, τα τελωνεία και τη διαχείριση της εφοδιαστικής αλυσίδας. Οι εξελίξεις του διαστήματος δεν αφορούσαν απλώς νέους κανονισμούς ή επιμέρους υποχρεώσεις συμμόρφωσης. Αντίθετα, άρχισε να διαμορφώνεται πιο καθαρά η συνολική κατεύθυνση προς ένα περιβάλλον περισσότερο ψηφιοποιημένο, περισσότερο διασυνδεδεμένο και σημαντικά πιο απαιτητικό ως προς τη διαχείριση δεδομένων, τον έλεγχο κινδύνου και τη λογοδοσία των οικονομικών φορέων.

UCC Reform – Το νέο τελωνειακό μοντέλο της Ευρώπης

Η σημαντικότερη ίσως εξέλιξη του διμήνου ήταν η ολοκλήρωση της πολιτικής συμφωνίας για τη μεταρρύθμιση του Union Customs Code (UCC Reform). Πρόκειται για τη μεγαλύτερη αναμόρφωση του ευρωπαϊκού τελωνειακού πλαισίου εδώ και δεκαετίες και για το θεμέλιο πάνω στο οποίο θα στηριχθεί το ευρωπαϊκό τελωνείο των επόμενων ετών.

Το τελικό αποτέλεσμα θεωρείται συνολικά θετικό για την αγορά των customs intermediaries. Διατηρείται ο ρόλος του AEO-C, παραμένει η διάκριση μεταξύ εγκατεστημένων και μη εγκατεστημένων εισαγωγέων στην Ε.Ε., ενώ αποφεύγεται η υπερβολική συγκέντρωση διευκολύνσεων αποκλειστικά σε περιορισμένο αριθμό “Trust & Check” operators.

Παράλληλα, η συζήτηση γύρω από τη δημιουργία της νέας European Union Customs Authority (EUCA) και η προσπάθεια των ευρωπαϊκών επαγγελματικών φορέων να συμμετέχουν στα μελλοντικά συμβουλευτικά όργανα δείχνουν ότι η επόμενη φάση της τελωνειακής πολιτικής θα είναι περισσότερο κεντρικά συντονισμένη και περισσότερο βασισμένη σε κοινά ευρωπαϊκά δεδομένα και διαδικασίες.

Στο ίδιο πνεύμα, η Ευρωπαϊκή Επιτροπή δημοσίευσε νέα καθοδήγηση για τη συνεργασία μεταξύ τελωνειακών αρχών και οικονομικών φορέων στην ανίχνευση και αναφορά ύποπτων δραστηριοτήτων. Η πρωτοβουλία ενθαρρύνει την ανταλλαγή πληροφοριών, την ενίσχυση εσωτερικών μηχανισμών ελέγχου και την ανάπτυξη κουλτούρας συνεργασίας μεταξύ δημόσιου και ιδιωτικού τομέα, αναγνωρίζοντας ότι οι επιχειρήσεις συχνά βρίσκονται στην καλύτερη θέση για να εντοπίζουν έγκαιρα κινδύνους μέσα στις εφοδιαστικές αλυσίδες.

Όταν οι κανονισμοί συναντούν την πραγματικότητα

Ένα από τα πιο ενδιαφέροντα συμπεράσματα του διμήνου ήταν η αυξανόμενη ανησυχία για το χάσμα μεταξύ νομοθέτησης και εφαρμογής.

Η CLECAT και άλλοι ευρωπαϊκοί φορείς, πρότειναν επίσημα τη δημιουργία ενός μόνιμου μηχανισμού συντονισμού υπό το DG TAXUD για όλες τις νομοθεσίες που εφαρμόζονται μέσω των τελωνείων.

Το βασικό επιχείρημα είναι απλό:

- Οι περιβαλλοντικοί κανονισμοί σχεδιάζονται από τη DG ENV ή τη DG CLIMA.

- Οι εμπορικοί περιορισμοί από άλλες υπηρεσίες της Επιτροπής.

- Όμως όλοι καταλήγουν να εφαρμόζονται στο ίδιο σημείο: το τελωνείο.

Τα παραδείγματα των F-Gas, EUDR και CATCH δείχνουν ότι συχνά οι νέοι κανόνες σχεδιάζονται χωρίς επαρκή κατανόηση του τρόπου λειτουργίας της αγοράς, των ρόλων των intermediaries και των πραγματικών τελωνειακών διαδικασιών.

Η operational πραγματικότητα πίσω από την ψηφιοποίηση

Οι πρόσφατες εξελίξεις επιβεβαιώνουν ότι η μετάβαση προς το νέο ψηφιακό τελωνειακό περιβάλλον παραμένει απαιτητική.

Σε πολλές χώρες καταγράφηκαν δυσκολίες στην εφαρμογή νέων συστημάτων, προβλήματα διαλειτουργικότητας, διαφορετικές εθνικές προσεγγίσεις και καθυστερήσεις στην υλοποίηση.

Παράλληλα, αναδείχθηκε μια ευρύτερη μεταβολή στον ρόλο των τελωνειακών αντιπροσώπων και των logistics intermediaries. Η αγορά φαίνεται να μετακινείται σταδιακά από ένα μοντέλο απλής υποβολής δεδομένων σε ένα μοντέλο παροχής συμβουλευτικών υπηρεσιών, διαχείρισης συμμόρφωσης και υποστήριξης της εφοδιαστικής αλυσίδας.

Όπως επισημάνθηκε και στο Trade & Customs Compliance Conference στη Βαρσοβία, η πολυπλοκότητα των νέων κανονισμών (CBAM, EUDR, F-Gas, sanctions, digital customs systems) καθιστά ολοένα πιο δύσκολη την πλήρη εσωτερική διαχείριση των τελωνειακών θεμάτων από τις επιχειρήσεις, ενισχύοντας τη σημασία εξειδικευμένων συμβούλων και τελωνειακών αντιπροσώπων.

Παράλληλα, τόσο στο πλαίσιο του Trade Contact Group όσο και στις συζητήσεις γύρω από τη μεταρρύθμιση του UCC, αναδείχθηκε η ανάγκη δημιουργίας μόνιμων μηχανισμών ανταλλαγής γνώσης και πρακτικής συνεργασίας μεταξύ Ευρωπαϊκής Επιτροπής, τελωνειακών αρχών και αγοράς. Η συζήτηση περιλαμβάνει πρωτοβουλίες για απλούστευση διαδικασιών, βελτίωση της ποιότητας των δεδομένων και ανάπτυξη κοινών εργαλείων και βέλτιστων πρακτικών, αναγνωρίζοντας ότι η επιτυχία της τελωνειακής μεταρρύθμισης θα εξαρτηθεί σε μεγάλο βαθμό από την πρακτική εφαρμογή της.

CBAM – Από το reporting στο πραγματικό κόστος

Στις 7 Απριλίου δημοσιεύθηκε η πρώτη επίσημη τιμή CBAM certificates (€75,36 ανά τόνο CO₂e για το πρώτο τρίμηνο του 2026).

Η εξέλιξη αυτή σηματοδοτεί τη μετάβαση του μηχανισμού από τη θεωρία στην πράξη. Για πρώτη φορά οι επιχειρήσεις αποκτούν σαφή εικόνα του οικονομικού αποτυπώματος που θα συνδέεται με τις εισαγωγές προϊόντων υψηλής έντασης άνθρακα.

Το CBAM παύει πλέον να αποτελεί αποκλειστικά υποχρέωση αναφοράς στοιχείων και αρχίζει να επηρεάζει πραγματικές επιχειρηματικές αποφάσεις, από τον σχεδιασμό προμηθειών μέχρι την τιμολόγηση και τη διαχείριση κινδύνου.

EUDR – Από την αναβολή στην εφαρμογή

Το ίδιο μοτίβο παρατηρείται και στον EU Deforestation Regula on (EUDR).

Κατά το δίμηνο δημοσιεύθηκαν νέες κατευθυντήριες οδηγίες, FAQs και τεχνικές διευκρινίσεις που μετακινούν τη συζήτηση από το θεωρητικό πλαίσιο στην πρακτική εφαρμογή. Παράλληλα, έγινε εμφανής η προσπάθεια της Ευρωπαϊκής Επιτροπής να μειώσει το διοικητικό βάρος του κανονισμού, χωρίς να μεταβάλει τους βασικούς του στόχους. Οι νέες διευκρινίσεις και οι προτεινόμενες προσαρμογές στο πεδίο εφαρμογής δείχνουν μια γενικότερη τάση απλοποίησης, με στόχο να καταστεί η συμμόρφωση πιο διαχειρίσιμη για τις επιχειρήσεις.

Ιδιαίτερη σημασία έχει η επιβεβαίωση ότι τα Due Diligence Statements (DDS) δεν απαιτείται να υποβάλλονται κατ’ ανάγκη ανά αποστολή, αλλά μπορούν υπό προϋποθέσεις να καλύπτουν περισσότερα φορτία ή batches. Παράλληλα συνεχίζεται η αναβάθμιση του EUDR Informa on System με νέες λειτουργίες και APIs.

Από τελωνειακής πλευράς, το βασικό πρακτικό συμπέρασμα είναι ότι το DDS reference number εξελίσσεται σε κρίσιμο στοιχείο του εκτελωνισμού προϊόντων που εμπίπτουν στον κανονισμό, καθώς η εφαρμογή πλησιάζει σταδιακά προς τις κρίσιμες ημερομηνίες του 2026 και 2027.

EU–Mercosur – Νέες εμπορικές ευκαιρίες

Από την 1η Μαΐου τέθηκε σε προσωρινή εφαρμογή η συμφωνία Ε.Ε.–Mercosur, δημιουργώντας μία από τις μεγαλύτερες ζώνες ελεύθερου εμπορίου παγκοσμίως.

Πέρα από τη σταδιακή μείωση δασμών, η συμφωνία εισάγει νέους κανόνες καταγωγής, ευρύτερη τελωνειακή συνεργασία και βελτιωμένη πρόσβαση στις αγορές της Αργεντινής, Βραζιλίας, Παραγουάης και Ουρουγουάης.

Για τις επιχειρήσεις και τους οικονομικούς φορείς, η σωστή εφαρμογή των κανόνων καταγωγής αποκτά ιδιαίτερη σημασία προκειμένου να αξιοποιηθούν τα προτιμησιακά καθεστώτα που προσφέρει η συμφωνία.

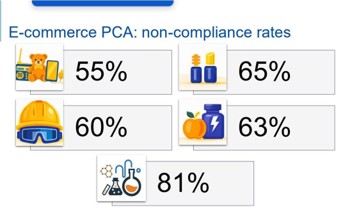

E-commerce – Όταν οι κανονισμοί αλλάζουν τις εμπορικές ροές

Οι συζητήσεις στο πλαίσιο της αναμόρφωσης του e-commerce έδειξαν ότι ακόμη και μικρές μεταβολές στο κανονιστικό πλαίσιο μπορούν να επηρεάσουν άμεσα τη γεωγραφία των εμπορικών ροών.

Χαρακτηριστικό παράδειγμα αποτέλεσε η Γαλλία, όπου η επιβολή handling fee σε ecommerce εισαγωγές οδήγησε σε σημαντική μετατόπιση των σχετικών flows προς άλλες χώρες.

Η εξέλιξη αυτή υπογραμμίζει πόσο στενά συνδέονται πλέον οι τελωνειακές απαιτήσεις, τα κόστη συμμόρφωσης και οι στρατηγικές αποφάσεις των επιχειρήσεων.

Ψηφιοποίηση τελωνειακών διαδικασιών – Η έναρξη του eATA Carnet

Στις 1 Ιουνίου ξεκίνησε επίσημα η λειτουργία του ηλεκτρονικού ATA Carnet (eATA) στην Ευρωπαϊκή Ένωση, το Ηνωμένο Βασίλειο, τη Νορβηγία και την Ελβετία.

Η μετάβαση από το έντυπο στο ψηφιακό carnet αποτελεί ένα ακόμη βήμα προς την πλήρη ψηφιοποίηση των διασυνοριακών διαδικασιών, επιτρέποντας χρήση QR codes, ηλεκτρονική παρακολούθηση και σταδιακή κατάργηση των παραδοσιακών εγγράφων.

Παρότι η περίοδος 2026–2027 θα λειτουργήσει μεταβατικά με παράλληλη χρήση έντυπων και ψηφιακών carnets, η πρωτοβουλία αποτελεί χαρακτηριστικό παράδειγμα της κατεύθυνσης που ακολουθούν πλέον οι διεθνείς τελωνειακές διαδικασίες.

Συμπέρασμα

Αν υπάρχει ένα κοινό μήνυμα σε όλες τις εξελίξεις του διμήνου, είναι ότι η Ευρωπαϊκή Ένωση μεταβαίνει σταδιακά από την παραγωγή νέας νομοθεσίας στη φάση της πρακτικής εφαρμογής.

Το τελωνείο εξελίσσεται σε σημείο συνάντησης εμπορικής πολιτικής, περιβαλλοντικής συμμόρφωσης, ψηφιακής διακυβέρνησης και ασφάλειας εφοδιαστικών αλυσίδων. Παράλληλα, η ποιότητα των δεδομένων, η συμμόρφωση και η αποτελεσματική συνεργασία μεταξύ επιχειρήσεων και αρχών αναδεικνύονται σε κρίσιμους παράγοντες επιτυχίας.

Για τις επιχειρήσεις που δραστηριοποιούνται στο διεθνές εμπόριο, το μήνυμα είναι σαφές:

η κατανόηση των νέων κανονιστικών απαιτήσεων δεν αποτελεί πλέον απλώς θέμα συμμόρφωσης, αλλά ολοένα περισσότερο ζήτημα επιχειρησιακής ετοιμότητας και ανταγωνιστικότητας.